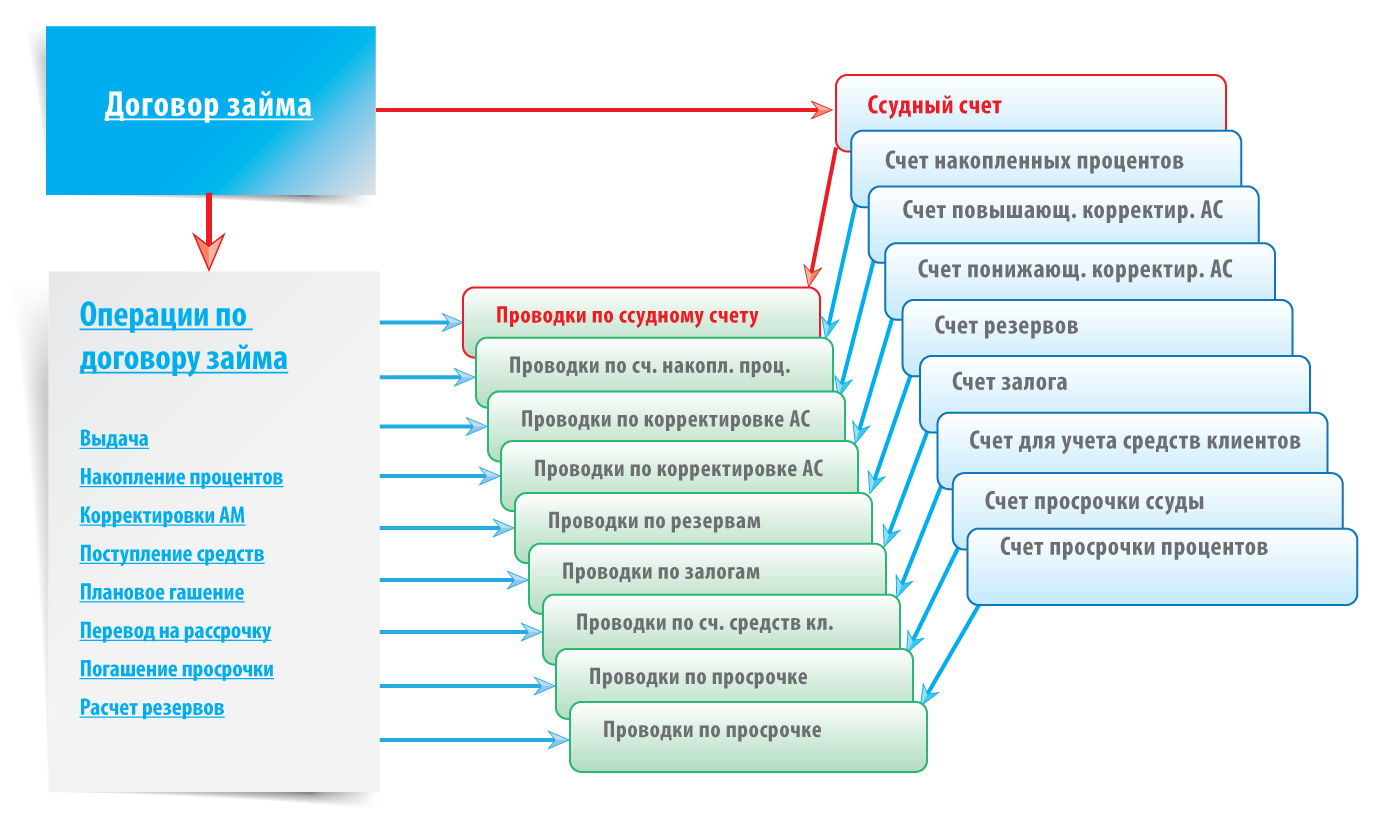

Детализация расчетов в разрезе каждого договора займа

В соответствии с требованиями стандарта ОСБУ весь аналитический учет по договорам займа должен вестись в разрезе каждого договора. Программный комплекс АФРС FinMaster поддерживает эти треб

ования. В разрезе каждого договора займа могут открываться следующие счета:

- ссудный счет;

- счет накопленных процентов по ссуде;

- счет повышающих корректировок амортизированной стоимости;

- счет понижающих корректировок амортизированной стоимости;

- счет для отражения собственных средств клиента;

- Счета для расчета резервов;

- Счета залога и поручительства;

- Счет для отражения просроченной задолженности по ссуде;

- Счет для отражения просроченной задолженности по процентам;

- Счет для отражения процентов на просроченную часть ссуды;

- Любые другие счета в соответствии с учетной политикой компании.

Все счета открываются автоматически в процессе выполнения тех или иных бизнес-процессов. Например, при заведении нового договора открываются ссудный счет, счет накопленных процентов по ссуде, счета корректировок амортизированной стоимости и счет для отражения собственных средств клиента. Если в дальнейшем по договору возникает просрочка, то в момент ее возникновения автоматически откроются счета для отражения просроченной задолженности по ссуде и по процентам. При первом расчете резервов откроются счета для отражения резервов и т.п.

Для каждого бизнес-процесса настроены свои схемы формирования проводок, в соответствии с которыми сформируются все необходимые проводки при его выполнении. Так, например, в момент выдачи займа автоматически сформируются проводки по выдаче ссуды, проводки по корректировке амортизированной стоимости, передаче денег в платежную систему (если выдача производится на карту), установке залога (если он есть). При погашении планового платежа автоматически сформируются проводки по гашению ссудной задолженности и процентов в размере, предусмотренном плановым платежом.

Все проводки по каждому договору хранятся в единой базе данных и могут в любой момент быть использованы для дальнейшей обработки и получения отчетности.

Одна из ключевых проблем детализированного учета договоров займа - это необходимость формирования большого количества проводок. По некоторым операциям (например, погашение просроченной задолженности) может формироваться до десяти проводок на одну операцию. Для микрофинансового бизнеса с кредитным портфелем порядка 100000 действующих договоров займа в отдельные дни может возникнуть необходимость создавать до 300000 проводок за день. Общебухгалтерские системы не в состоянии справиться с подобными объемами операций. Для АФРС FinMaster данные объемы являются незначительными и могут быть обслужены на серверах среднего уровня. У компании имеется опыт эксплуатации системы на кредитных портфелях с количеством договоров свыше 1 миллиона.